国内电解液行业的领军者天赐材料(股票代码:002709.SZ)近期公布了其年度财务报告,数据显示公司在过去一年的营业收入为125.2亿元,与前一年度相比下降了18.74%;归属于上市公司股东的净利润为4.84亿元,同比大幅下滑74.4%。

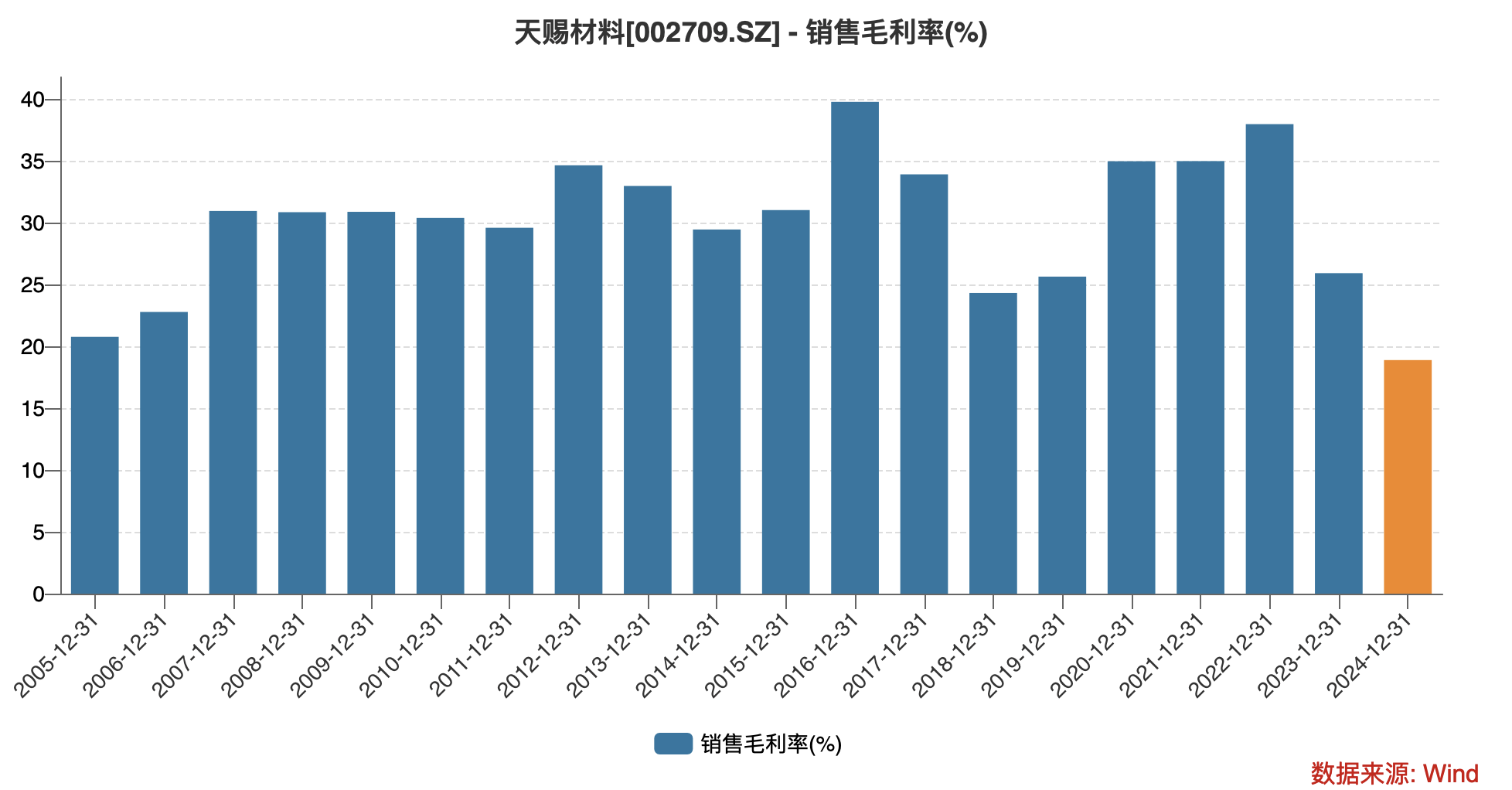

电解液市场的价格持续走低,使得整个行业步入了周期性的低谷,即便是行业领头羊也感受到了前所未有的压力。天赐材料对大客户宁德时代的销售额在2024年显著减少了超过30亿元,公司的毛利率更是降至自2005年以来的最低水平。更为罕见的是,天赐材料在国内市场的份额也出现了下滑,这表明其长期以来通过一体化布局构建的成本优势在此次周期中首次受到了挑战。

尽管天赐材料的核心产品电解液销量从2023年的39.6万吨增加至2024年的50万吨以上,继续稳坐国内市场的头把交椅,但出货增速已显露出疲态。根据EVTank的数据,2024年中国锂离子电池电解液出货量同比增长34.2%,达到152.7万吨,而天赐材料的出货量增长率仅为26%,低于行业平均水平。

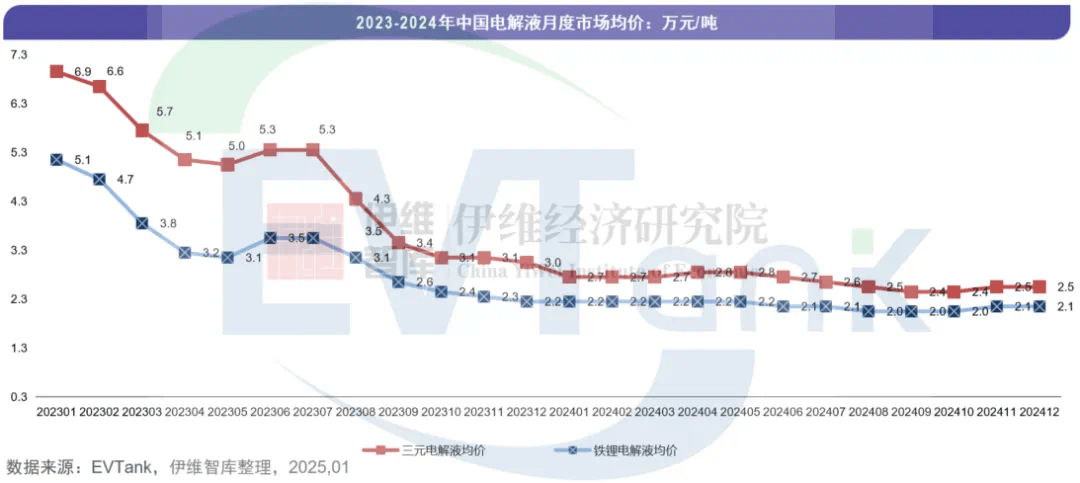

电解液行业的竞争在2024年进一步加剧,EVTank的数据显示,中国电解液行业前十大企业的市场份额总和从2023年的90.2%下滑至2024年的87.9%。价格战空前激烈,电解液的销售均价从2022年3月的高峰13万元/吨一度跌破2万元/吨。

天赐材料为应对行业周期的挑战,采取了多项措施,其中之一是一体化布局,旨在通过深化六氟磷酸锂技术和自产上游原材料来降低生产成本。然而,这一策略在2024年未能奏效,受到原材料价格波动和竞争加剧等多重因素的影响,电解液产品的价格和单位盈利均有所下降。

在市场份额方面,天赐材料也出现了罕见的下滑,从2023年的36.4%下降至2024年的31.6%。这背后是行业头部企业的竞争日益激烈,订单显著分流。例如,石大胜华和新入局者永太科技,这两家公司的产能进入释放期,以黑马姿态冲进国内出货量前十,同比增幅均超过3倍。

天赐材料的另一大策略是布局海外市场,以寻求新的增长点。然而,这一策略的实施并不顺利。尽管公司在2020年就在欧洲启动了捷克天赐年产10万吨电解液项目(一期),但在2023年该项目几乎以零进展的方式宣告终止。此后,公司的欧洲扩产计划改为合作建设OEM工厂,并发布了包含美国德州天赐年产20万吨电解液项目和摩洛哥天赐年产30万吨锂电材料项目在内的海外募投预案。

相比之下,天赐材料的大客户和同行业企业在海外产能扩张上明显更快一步。例如,宁德时代已在全球设立了六大研发中心和十三大电池生产制造基地;比亚迪的泰国工厂和印度工厂在2024年投产;新宙邦在波兰的4万吨电解液项目和瑞泰新材在波兰的4万吨电解液项目也分别在2023年和2022年投产。

天赐材料依靠代工模式推动海外市场的产能建设,但无论是规模还是利润,其出海突破都相对有限。2024年,公司的境外营业收入为5.48亿元,同比增长18.94%,但仅占公司总营收的约4.38%。境外市场的毛利率仅为18.12%,几乎与境内持平。

天赐材料还在积极探索正极材料、电池回收、胶粘剂等产品领域,试图打造第二增长曲线。然而,目前这些新业务仍处于市场开拓的初期阶段,尚未能为公司带来显著的业绩增长。