上海凯鑫(300899.SZ),一家专注于膜分离技术的企业,近日经历了股价的大幅波动与市场对其业绩的广泛关注。

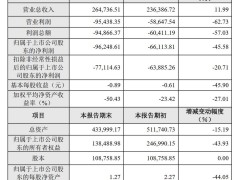

公司昨日公布的年度业绩快报显示,其2024年营业收入为8160.59万元,同比大幅下滑34.52%,归属于母公司股东的净利润为负值,达到-164.62万元,同比下滑110.56%。这一数据不仅标志着上海凯鑫上市后的首个年度亏损,也让其面临退市风险警示的困境。由于未能及时在年初预告这一风险,公司的信息披露合规性受到质疑,导致今日股价大幅下跌超过10%。

然而,在年度业绩不佳的同时,上海凯鑫的一季报却带来了意外的惊喜。据业绩预告,公司一季度营业收入预计将在7100万元至9100万元之间,同比增长127.13%至191.11%,归属于母公司股东的净利润预计为1700万元至2150万元,同比增长247.81%至339.88%。这一显著的增长主要得益于公司在2024年签订的一系列大订单,其中部分在2025年第一季度得到确认。

但业绩的剧烈波动引发了市场的广泛关注。上海凯鑫解释称,这种波动主要源于内审与外审在收入确认时点上的分歧。具体来说,公司在2024年签订了一系列重要合同,包括与A客户签订的4299万元设备合同、与B客户签订的379万美元水处理系统合同以及与C客户签订的4830万元水处理系统合同。基于这些合同,公司在2025年初进行初步测算时认为,2024年度营业收入和净利润水平未达到需要披露的标准。然而,随着审计工作的深入,会计师对这些合同的收入确认时点提出了异议,导致2024年度的收入及相关成本进行了调整。

这一事件不仅揭示了上海凯鑫在信息披露方面的不足,也暴露了其业绩波动较大的问题。从财务数据来看,公司自2020年10月上市以来,业绩呈现快速下滑趋势。去年三季度,公司净利润仅为712.17万元,创下历史同期最低水平。同时,公司客户集中度较高,前五大客户合计销售额占年度销售总额的71.67%,其中第一大客户销售额占比达26.83%。公司应收账款规模较大,截至2023年底,应收账款余额为1.15亿元,坏账准备金额为1731.15万元。这些问题都增加了公司业绩的不确定性。

尽管面临诸多挑战,上海凯鑫在2024年业绩快报中仍表示,受益于行业复苏,公司新签订单量较2023年增长20%以上。销售商品、提供劳务收到的现金达到23104.66万元,同比增长69.94%,经营活动产生的现金流量净额7999.23万元,同比增长2102%。这些数据表明,公司在行业复苏中抓住了一定的市场机遇。

然而,上海凯鑫能否在所谓的行业复苏下实现持续放量并扭转颓势,仍需市场进一步观察。毕竟,公司业绩的剧烈波动、客户集中度较高以及应收账款规模较大等问题都对其未来发展构成了不小的挑战。