近日,高端半导体设备制造商华海清科(股票代码:688120.SH)宣布了一项重大股权收购计划,旨在通过自有资金不超过10.05亿元,收购其参股子公司芯嵛半导体(上海)有限公司(简称“芯嵛公司”)剩余的82%股权。此次交易完成后,芯嵛公司将彻底成为华海清科的全资子公司。

值得注意的是,此次收购的溢价率高达惊人的1541.43%,而芯嵛公司至今尚未实现盈利。尽管如此,华海清科仍决定推进此次收购,并在交易条款中设定了明确的业绩承诺和补偿安排,但未将盈利作为直接考核要求。根据协议,芯嵛公司需在2024年至2026年间,分别实现不低于0.45亿元、1.05亿元和3.4亿元的营业收入,且离子注入机台验收后的营收占比需至少达到80%。

芯嵛公司成立于2018年,专注于集成电路离子注入机的研发、生产和销售。尽管目前仍处于亏损状态,但华海清科看中了其在离子注入机领域的潜力。通过此次收购,华海清科期望能够迅速吸收和转化离子注入核心技术,从而在半导体产业链中提升核心竞争力。

此次收购的背景,与华海清科近期面临的外部环境密切相关。12月初,华海清科及其多家子公司被美国列入出口管制实体清单,这进一步加剧了国内半导体产业对国产化的需求。华海清科表示,尽管被列入实体清单,但其核心零部件已实现自主可控,并与供应商建立了稳定的供应关系。

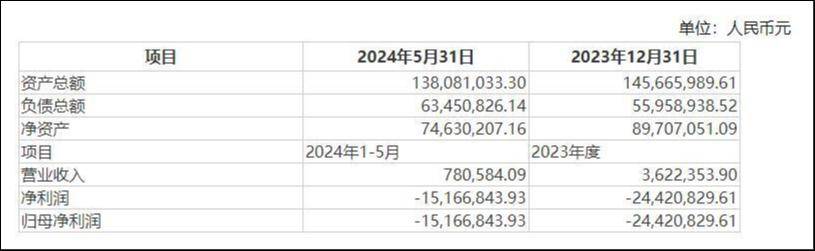

然而,高溢价收购亏损资产也引发了市场的广泛关注。根据公告,芯嵛公司在2023年前五个月仅实现营业收入78万元,净亏损达到1516.68万元。截至2024年5月31日,其净资产仅为7463万元。华海清科承认,芯嵛公司未来短期内可能仍将持续亏损,但表示将加大研发投入,以实现离子注入设备的持续迭代升级和新产品开发。

对于此次收购,华海清科强调,芯嵛公司是国内少数能实现大束流离子注入设备生产的供应商。通过收购,华海清科将能够跨越式地完成产品和业务板块布局,进一步提升在半导体领域的市场地位。同时,华海清科也提醒投资者,尽管双方处于同一产业链,具有业务协同的基础,但仍存在管理整合风险。

离子注入机作为集成电路制造的关键制程设备,其销售额占半导体工艺设备整体销售规模的比重约为3-5%。然而,长期以来,该设备市场由国际知名厂商垄断,中国大陆集成电路制造企业的离子注入设备主要依赖进口。随着美国对中国半导体产业封锁的持续升级,国产替代已成为国内半导体厂商的必然选择。此次华海清科收购芯嵛公司剩余股权,正是其布局应对美国技术、设备封锁的重要举措之一。