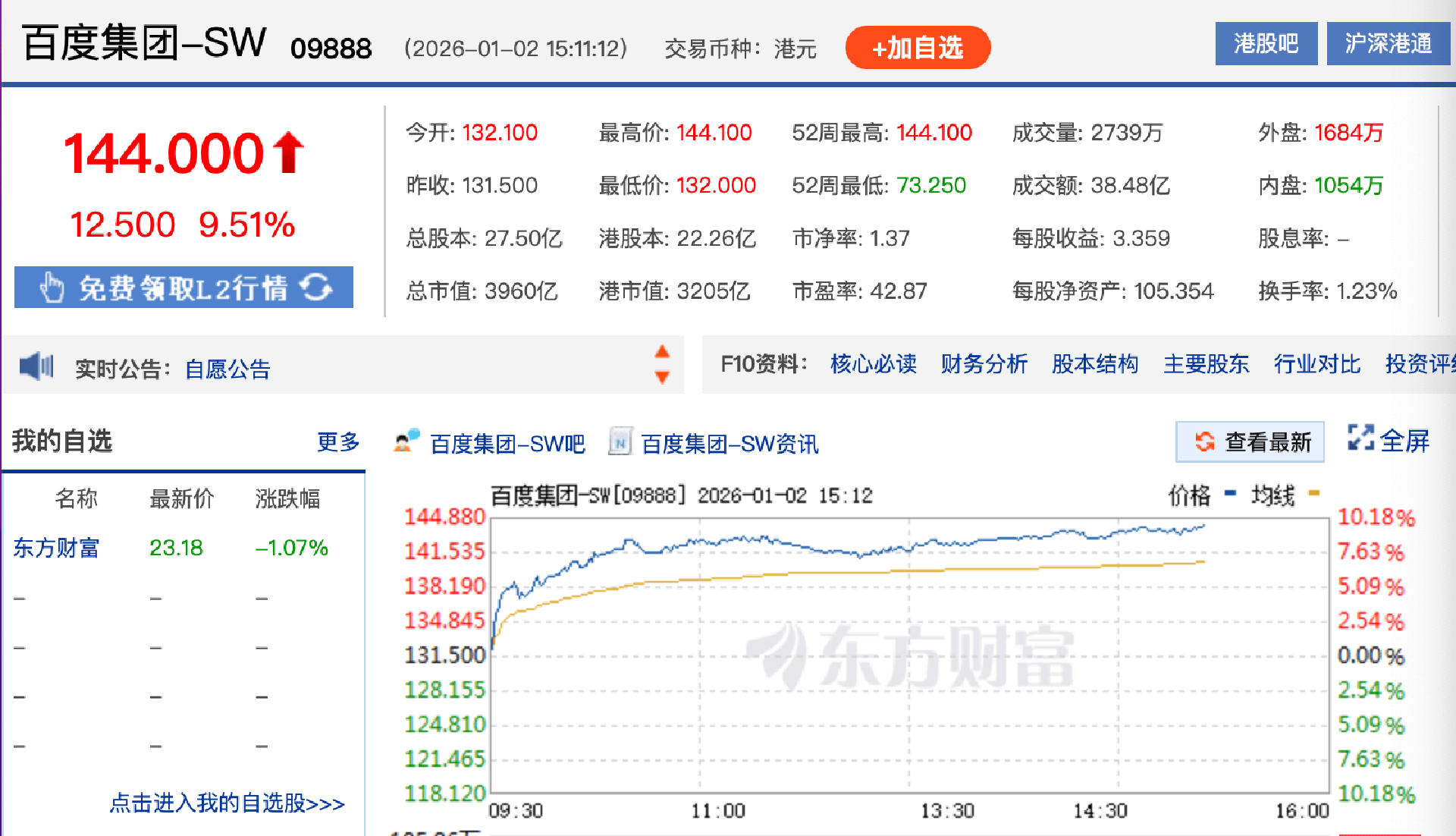

百度集团控股的AI芯片企业昆仑芯,正式向香港联合交易所递交主板上市申请,这一消息在资本市场引发强烈震动。作为百度AI战略的核心技术支撑,昆仑芯的独立资本化进程标志着中国科技巨头在硬科技领域的布局进入新阶段。受此影响,百度港股当日股价飙升9.51%,显示出投资者对其底层硬件资产价值重估的积极预期。

昆仑芯的前身为百度智能芯片及架构部,2021年独立运营后完成首轮融资,估值达130亿元。至2025年7月最新一轮融资时,其估值已攀升至210亿元人民币。股权结构显示,百度(中国)有限公司持有59.45%股份,为控股股东,通用技术高端装备基金、比亚迪等产业资本亦参与其中。2025年12月,公司完成工商变更,注册资本从2128万元增至4亿元,增幅达1780%,同时调整高管团队,为上市铺平道路。若分拆成功,昆仑芯将成为继寒武纪、地平线之后,第三家登陆资本市场的国产AI芯片企业。

百度在公告中明确分拆的三大战略意图:其一,通过独立上市提升昆仑芯估值透明度,使市场能够单独评估其AI芯片业务价值;其二,吸引专注于硬科技领域的专业投资者,优化股东结构;其三,强化管理问责机制,赋予昆仑芯独立融资能力,反哺百度整体生态。在当前AI大模型驱动算力需求激增的背景下,自主芯片能力被视为科技巨头构建技术壁垒的关键。例如,昆仑芯的产品已广泛应用于数据中心、云计算及自动驾驶领域,是支撑百度文心大模型、智能云等业务的核心算力基础。

一个值得关注的细节是,百度获得香港联交所豁免,无需遵守PN15指引中关于向现有股东提供“保证配额”的规定。这一豁免源于百度纳斯达克与香港双重上市的复杂身份——若向全球股东(尤其是美国存托股持有人)提供优先认购权,将触发高昂的美国证券法注册程序,成本效益不成比例。联交所的批准体现了在股东公平原则与全球化上市实践之间的平衡,也确保了分拆进程的效率。

独立上市后,昆仑芯将面临更严峻的市场挑战。国际上,英伟达、AMD等巨头凭借生态优势占据主导地位;国内,华为昇腾、寒武纪等已上市或实力强劲的同行亦构成竞争压力。昆仑芯需向资本市场证明的不仅是技术先进性,更是商业化落地能力、客户拓展广度(尤其是百度生态外的客户)以及长期盈利路径。其定位将从“百度的芯片支撑部门”转变为“面向公开市场的独立供应商”,这一转型的成功与否将决定分拆的长期价值。

财务数据方面,公告未披露具体营收与利润,仅提及“业务规模已足以寻求上市地位”。参考其210亿元估值及客户结构,可推测年营收或处于十亿至数十亿元区间,但盈利能力仍需验证。在当前资本市场对硬科技企业盈利周期容忍度下降的背景下,如何清晰阐述商业化路径与毛利率模型,将成为其IPO路演的核心挑战。

对百度而言,分拆的直接影响体现在资本市场价值重估。1月2日股价近10%的涨幅,是市场对“释放隐性资产价值”逻辑的即时反馈。长期来看,若昆仑芯成功上市并获得较高估值,将提升百度集团的并表资产价值,并可能因其“控股型科技平台”的定位获得估值溢价。同时,分拆有助于厘清百度复杂的业务线条,使投资者能更清晰地评估其核心互联网业务与各AI业务单元(如云、自动驾驶、芯片)的表现与前景。

对于AI芯片行业,昆仑芯的IPO进程具有标杆意义。作为兼具互联网巨头背景与独立融资历史的AI芯片公司,其上市估值、发行认购情况及后续股价表现,将成为衡量市场对国产AI芯片行业信心与估值体系的重要参考。它将与寒武纪、地平线等公司共同构成观察中国AI算力硬科技投资价值的“参照组”,其成败对后续同类企业的融资环境与上市预期将产生深远影响。这场“芯”资本化实验,不仅关乎百度市值的重塑,更将检验市场是否愿意为国产AI算力之路持续注入信心与资源。