吉利汽车近日宣布了一项重大计划,拟全面收购旗下电动汽车品牌极氪的所有已发行股份。若此项交易顺利完成,极氪将转变为吉利的全资子公司,并从纽约证券交易所退市。

值得注意的是,这一决策距离极氪以“新势力最快IPO”的身份登陆纽交所,仅仅过去了一年的时间。极氪的上市之路并非一帆风顺,其IPO过程充满了曲折与挑战。2022年底,极氪首次在美国申请IPO,但因估值未达预期而被迫搁置。直到2023年底,极氪才重启IPO,但彼时的新能源汽车市场竞争更加激烈,加之极氪背负着超过200亿元的三年累计亏损,最终以估值减半的代价,艰难地敲开了资本市场的大门。

然而,上市一年来,极氪的股价表现平平。直到宣布将被吉利私有化后,其股价才勉强接近历史高位,这从侧面反映了新能源汽车市场竞争的激烈程度。极氪从资本市场“撤退”,或许并非全然是坏事。

极氪退市的决定并非突如其来,而是早有迹象。自吉利集团发布《台州宣言》以来,吉利已从过去的多品牌扩张模式转向整合聚焦,对旗下业务进行了大规模的整合调整。几何品牌和翼真品牌相继被并入吉利银河系列,而极氪与领克这两个原本就有着深厚渊源的品牌也正式合并,极氪持有领克51%的股份。

品牌整合的同时,管理层也迎来了一轮“大换血”。极氪副总裁、领克销售公司总经理林杰负责极氪品牌的营销与销售等工作,吉利派出“老将”林杰来统领两大品牌的整合,显示出集团对此次整合的重视。极氪CEO安聪慧兼任吉曜通行电池产业集团董事长,这一任命也被视为极氪即将回归吉利的信号。

极氪回归吉利,是大势所趋。面对激烈的市场竞争和复杂多变的经济环境,吉利加速整合资源,旨在提高内部协同效率,降低经营成本,减少内耗竞争,提升企业的综合竞争力与抗风险能力。对于极氪而言,改善经营状况,获取更多资金支持,已成为当务之急。

极氪自成立以来,一直面临着亏损的困境。从2021年至2024年,极氪的净亏损累计已超过260亿元。尽管极氪在上市前曾急于“输血”,但其估值在正式上市前已缩水近60%,从130亿美元降至约50亿美元。极氪在技术、生产、资金等方面均得到了吉利的全力支持,但即便如此,其盈利目标依然遥不可及。

一方面,极氪的技术研发投入高昂。从2021年至2024年,极氪的研发投入逐年攀升,累计高达227亿元。另一方面,价格战进一步压缩了极氪的利润空间。去年,极氪的整车毛利率提升至15.6%,但单车均价约为25万元,同比下降了12.59%。极氪仍处于高投入、高成长的阶段,在渠道搭建、充电站建设、宣传推广等方面的投入巨大。

截至2024年底,极氪的现金流水平约为90亿元,在新势力中明显偏低。即便是一直保持高投入的蔚来,其净现金也超过200亿元。然而,极氪从美股市场获取资金并非易事。近期,美股市场流动性紧缩,加之极氪自身估值不高,若要继续融资,要么市值大涨,要么股东接受折价,否则唯有选择私有化,才能更快速、更顺利地获得资金支持。

回顾极氪的成长历程,其首款车型极氪001推出后,便赢得了市场与口碑的双丰收。诞生仅三年,极氪便成功实现IPO,成为新势力车企中最快实现IPO的汽车品牌。然而,这两年,极氪始终难以摆脱“富二代”的标签,资本市场也并未对其刮目相看。

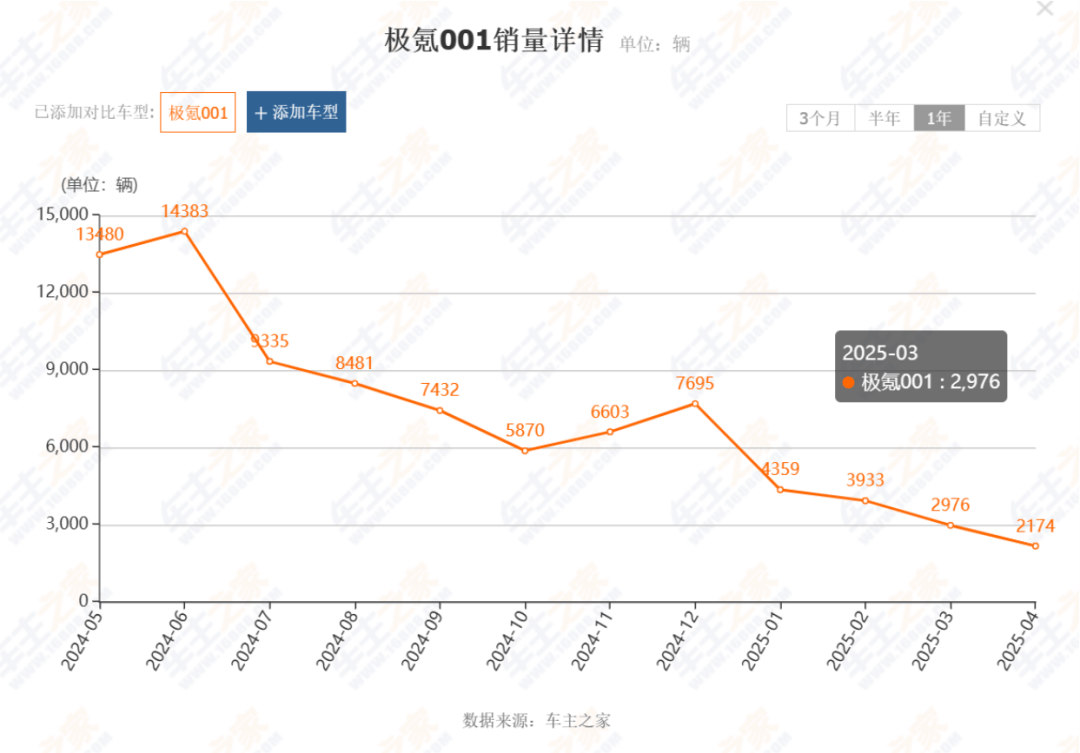

极氪在极氪001之后,未能再复制爆款效应。目前,极氪旗下共有六款车型,但销售主力依然是四年前的极氪001。去年,极氪的总销量为22.21万辆,其中极氪001的销量占比超过一半。极氪在纯电MPV和纯电SUV市场的发力也收效甚微,纯电MPV市场小众,而纯电SUV市场则面临比亚迪、特斯拉等品牌的强势竞争。

今年,极氪与领克合并组成极氪科技集团,全年销量目标为71万辆,但截至4月末,仅完成了年目标的17.22%。极氪001的销量今年出现了显著下滑,单月销量较巅峰期暴跌近80%。极氪007 GT作为第二款猎装车型,承载着极氪再次打造爆款的希望,但上市后并未迎来预期中的火爆。

极氪与领克合并后,市场反应并不积极,极氪的股价反而一度大跌25%。领克在整体销量中,燃油车占比仍接近50%,因此极氪科技集团要延续“全球豪华科技品牌”的底色,并非简单的销量合并所能实现。外界对极氪与领克合并的担忧在于,可能会削弱两个品牌的品牌特色。尽管极氪科技集团表示将保持双品牌独立运作,但实际操作中充满了挑战。

随着新能源车圈竞赛进入下半场,留给“第二梯队”的时间愈发紧迫。过去六年,已有数百家新能源车企相继倒闭,市场已进入“大鱼吃杂鱼”的激烈竞争格局。实现“自我造血”或吸引更多资本支持,成为新能源车企的首要目标。小鹏、蔚来都曾站在悬崖边缘,威马、哪吒更是已经黯然离场。

背靠传统车企的新势力品牌也并非高枕无忧。去年以来,长城、上汽等集团都对旗下新能源汽车品牌进行了战略调整。即便是“家大业大”的传统车企,在新能源汽车市场的激烈竞争中,也无法为旗下品牌提供无限的资源支持。资本耐心消退,市场窗口收窄,越来越多车企选择加强合作,共同应对挑战。