随着三月的到来,一年一度的春糖会即将拉开帷幕,标志着饮料行业的旺季悄然临近。为了深入探索这一趋势,马上赢情报站将发布一系列“前瞻2025”报告,通过数据分析为快消品与零售行业提供前瞻性的洞察。

在2024年末至2025年初,关于“中式养生水拯救脆皮打工人”的讨论甚嚣尘上,其中植物饮料能否成为下一个无糖茶成为热门话题。为此,马上赢情报站基于其品牌CT数据和多安普(DAP-Data)产品配料信息,进行了深入研究。

在定义上,马上赢将植物饮料界定为亚洲传统饮料类目中除凉茶、酸梅汤外的其他类型产品,包括流行的“中式养生水”和“植物茶”等概念。

首先,从市场份额来看,植物饮料与无糖茶在2024年1月至2025年2月期间的市场份额存在显著差异。仅在春节所在的2月份,植物饮料的市场份额接近无糖茶的四分之一,其余时间则远远落后。尽管植物饮料的市场份额增速自2024年夏季中后期开始提升,但并未显著缩小与无糖茶的差距。

从销售额、销售件数和出货量来看,植物饮料的表现依然不及无糖茶。在2024年1月至2025年2月期间,植物饮料的销售额、销售件数和出货量分别约为无糖茶的18%、22%和21%。植物饮料的SKU数量与无糖茶相近,但销售效率较低,意味着市场份额更为分散。

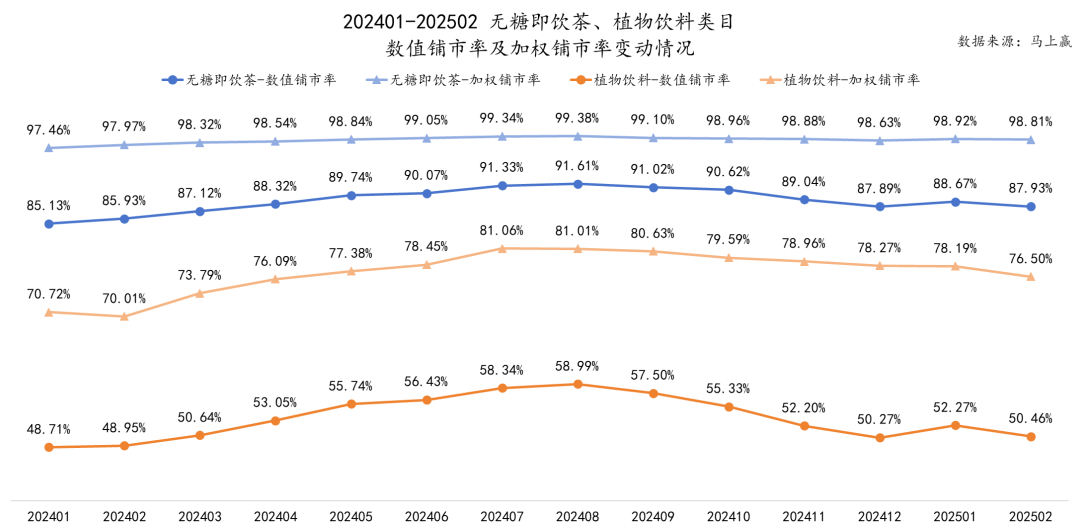

在渠道铺市方面,无糖茶的加权铺市率和数值铺市率均远高于植物饮料。无糖茶的加权铺市率全年接近100%,而植物饮料则在70%~80%之间。尽管植物饮料在渠道铺设上有一定增长空间,但核心增长动力仍在于消费者选择和消费习惯的变化。

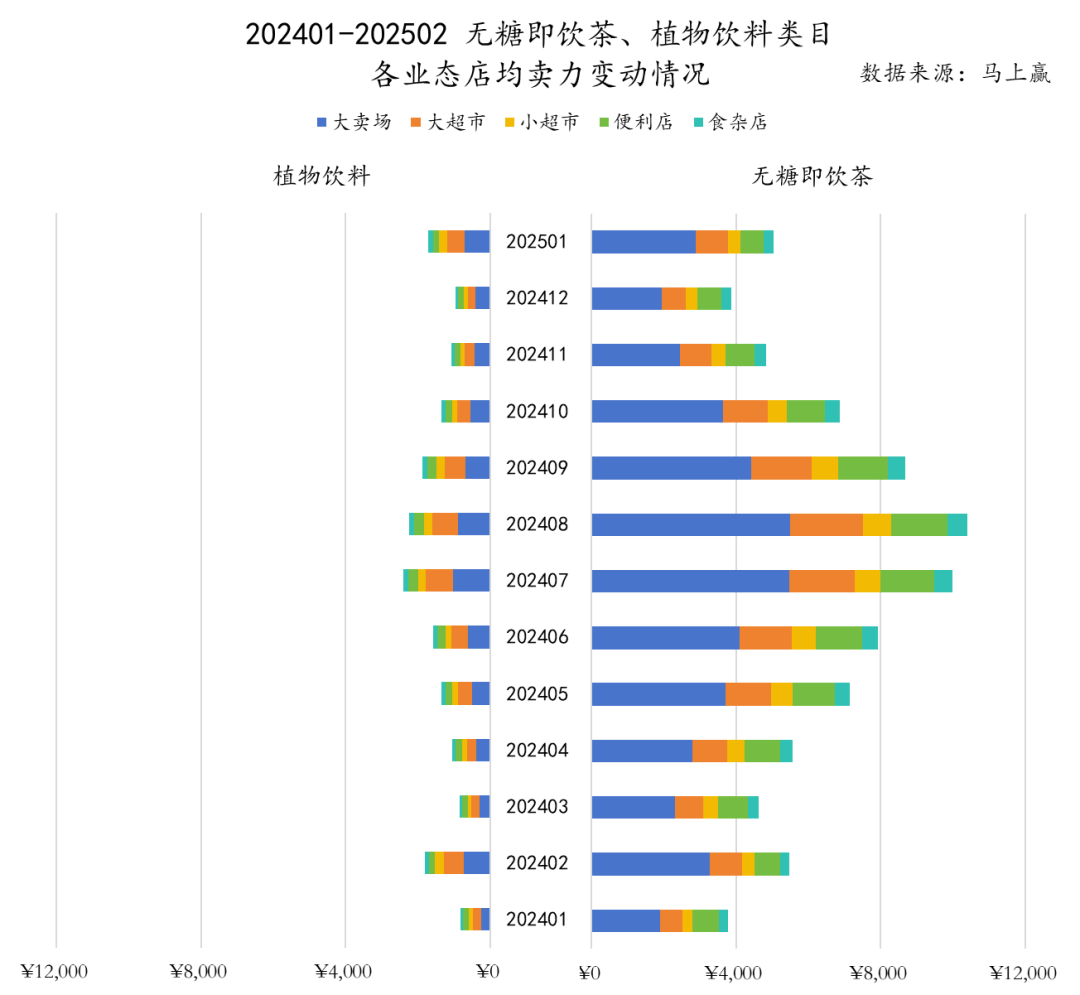

从店均卖力来看,植物饮料与无糖茶相比仍有较大差距。尽管两者在渠道分布上较为一致,但在小业态中,植物饮料的店均卖力占比较低,提升需要时间。

在CR10集团格局中,白云山在节庆月份表现突出,但在平日市场份额较低。怡宝和元气森林则是平日市场的头部选手,竞争激烈。其他集团如惠尔康、午时、自然萃等在不同城市等级和业态中各有表现。

在产品层面,植物饮料的原料配料趋势显示,菊花、金银花、红豆和大麦是主流口味。代糖和糖的使用、药食同源原料的添加、防腐剂的避免以及0能量产品的推出,都是当前植物饮料的重要趋势。

在价格方面,植物饮料的价格指数显示其价格水平增长承压,且组合装与非组合装在百毫升均价上存在显著差异。非组合装产品主要集中在3~5元/件价格带,但高价格带产品市场份额有所增长。

在渠道业态方面,便利店是植物饮料的主要销售渠道,但其在大业态中的表现尚不理想。各业态的铺市率和店均SKU数量均呈现上升趋势,但小业态的提升空间依然较大。

通过便利店货架研究,我们发现植物饮料在一线城市的华南地区表现较好,但在华东地区与无糖即饮茶存在差距。新一线城市中,植物饮料的店均在售SKU数量和排面数量均有所上升,但绝对值仍低于无糖即饮茶。

尽管植物饮料在多个维度上仍与无糖茶存在差距,但其快速增长的势头和消费者的广泛关注为行业带来了新的期待。未来,植物饮料能否真正成为下一个无糖茶,还需时间和市场的进一步验证。