在经历了一段长达三年多的低迷期后,A股食品饮料板块终于在2024年9月迎来了转折点,尤其是饮料乳品子行业,成为了此次反弹的先锋。这一波行情不仅让市场眼前一亮,更为投资者带来了诸多值得关注的机遇。

自11月25日以来,一鸣食品的表现尤为抢眼,其股价大幅飙升超过170%,期间更是一度连续11个交易日收获涨停板,成为了本轮行情中的领头羊。熊猫乳品也录得了37%的涨幅,而欢乐家、皇氏集团、均瑶健康、维维股份、李子园、三元股份等企业股价上涨均超过20%。新乳业、妙可蓝多、承德露露等公司的股价涨幅也均超过10%。值得注意的是,赛道中市值较大的伊利股份和东鹏饮料,期间也分别实现了4%和18%的增长。

此次饮料乳品行业的强势反弹,背后有着多重因素的驱动。首先,在12月重要会议召开前夕,资本市场已经开始预期政策将刺激消费,为行业注入了新的活力。这种预期并非空穴来风,因为随着2025年1月特朗普的上台,加征关税可能会对进出口产生压力,因此,刺激国内需求来对冲成为了一个重要的政策选项。

在国内需求中,由于基建受到化债和地方财政的制约,房地产的目标也只是止跌企稳,因此,提振内需消费成为了政策必须要考虑的方向。事实上,早在11月8日全国人大常委会确定财政刺激规模之前,市场就曾对财政发力刺激消费进行过激烈的预期博弈,尤其是在11月7日,当天有超过30家食品饮料企业涨停。然而,当财政刺激政策落地并未提及消费时,市场期待落空,导致了一波回调。但12月9日的重要会议明确指出要“大力提振消费,全方位扩大国内需求”,这与市场的乐观预期不谋而合。

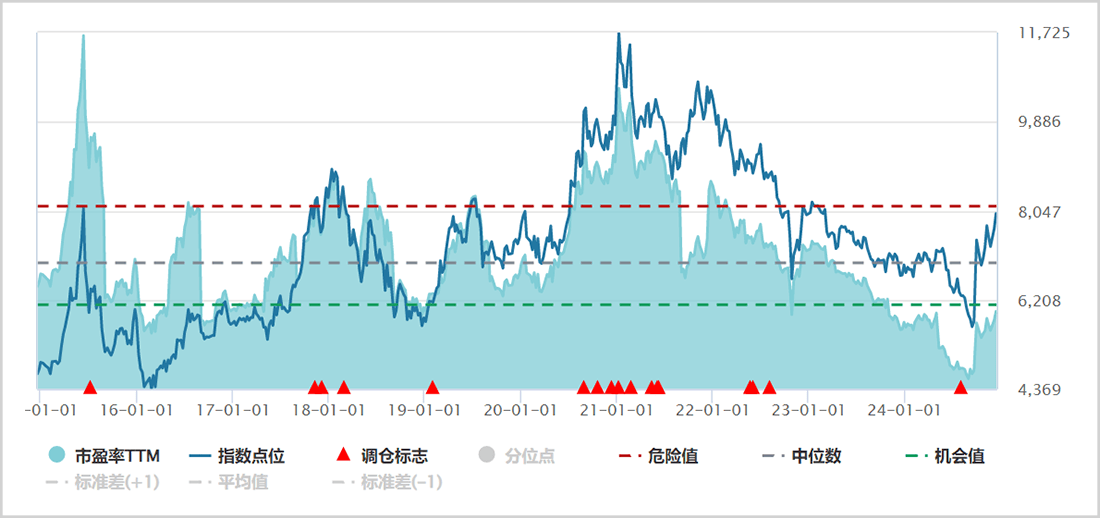

饮料乳品行业的估值也处于低位,最新的PE为19.84倍,这是近十年来的低位水平,显著低于估值中位数的24.33倍。与此相对的是,电子、计算机、非银金融、传媒、国防军工等多个板块的估值都处于2018年以来估值中位数的85%以上。这使得饮料乳品行业成为了一个估值洼地,吸引了大量资金的流入。

除了估值优势外,饮料乳品行业中的多数企业市值相对较小,除了伊利股份和东鹏饮料市值上千亿外,其余20多家企业市值仅几十亿,这使得它们具有较好的反弹属性,与当前市场偏好小市值企业的风格相吻合。

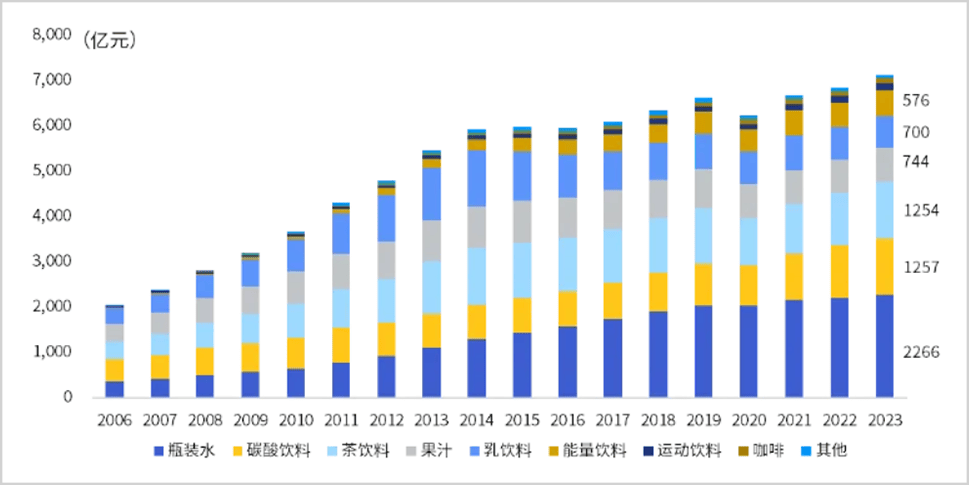

从市场规模来看,中国饮料行业在2023年已经超过了7000亿元,是一个名副其实的大赛道。其中,瓶装水、碳酸饮料、茶饮料、果汁、乳饮料和能量饮料市场规模较大,分别占总市场规模的32%、18%、18%、10%、10%和8%。虽然运动饮料和咖啡饮料等占比相对较小,但整个行业的市场规模整体保持增长态势。

回顾历史,中国饮料行业在2006年至2014年期间经历了快速的扩容期,年复合增速高达14.5%。然而,在2015年至2020年期间,销量增速大幅放缓,价格也未再增长,导致市场规模徘徊不前。这主要是因为饮料乳品业在消化过剩产能的同时,消费人口红利也阶段性见顶。直到2021年,价格竞争趋缓后,行业才开始复苏,重新回到了“量价齐升”的轨道上。

从销量和价格两个维度来看,中国饮料行业都有进一步增长的空间。在销量方面,中国人均软饮料消费量显著低于日本、英国和美国,说明饮料渗透率还有上升空间。在价格方面,虽然中国饮料零售均价的涨幅低于同期CPI的涨幅,但价格上行趋势是一致的。饮料业的盈利能力在大消费中属于偏强水平,销售毛利率和销售净利率都较高,且分红比例也保持在较高水平。

在几千亿的饮料业赛道中,百亿规模的长青大单品并不多。目前,红牛、农夫山泉的销售额超过了200亿,百事可乐、加多宝、雪碧、可口可乐、怡宝、旺仔牛奶、东鹏特饮和百岁山的销售额在百亿以上。然而,一些曾经逼近百亿的大单品,如营养快线、六个核桃和娃哈哈AD钙奶等,在2014年之后都出现了持续多年的下滑。这主要是因为口味型饮料满足的是消费者休闲方面的需求,变化较快,需要不断推出新品来刺激消费者。

相比之下,基础型和功能型饮料则更容易形成长青的大单品。这类饮料满足的是消费者的实用性需求,企业无需频繁切入新品研发,只需持续夯实品牌和运营即可。例如,东鹏饮料作为A股最近四年的黑马,其所在的功能型饮料赛道规模超过500亿元,且市场格局清晰,凭借性价比优势不断蚕食竞争对手的市场份额。

总之,饮料乳品行业作为一个市场规模庞大的赛道,总会有成长性良好的企业涌现出来。尤其是瓶装水、功能型饮料和茶饮料等细分赛道,值得投资者持续跟踪和关注。