浙江锦华新材料股份有限公司(锦华新材)近日公布了其招股说明书,计划在北京证券交易所进行首次公开募股,拟发行不超过3266.67万股股份。

值得注意的是,锦华新材的关联交易频繁且数额较大,引发了市场的广泛关注。据招股书显示,公司的第一大客户和第一大供应商均为关联方,这种紧密的关联关系让人对其独立性产生质疑。关联交易的定价是否合理,也成为了投资者关注的焦点。

锦华新材主要从事酮肟系列精细化学品的研发、生产和销售,产品涵盖硅烷交联剂、羟胺盐、甲氧胺盐酸盐等多个领域。尽管近年来公司业绩有所波动,但其在化学材料行业仍占据一定市场份额。2021年至2023年,锦华新材分别实现营业收入11.53亿元、9.94亿元和11.15亿元,净利润则分别为2.44亿元、0.8亿元和1.73亿元。其中,2022年由于市场整体环境和经营策略的调整,公司营收和净利润均出现下滑。

在供应商方面,锦华新材对巨化集团的依赖尤为明显。报告期内,公司向巨化集团及其控制的企业采购的金额占比始终保持在36%以上,巨化集团不仅是锦华新材的第一大供应商,还是其控股股东,持有公司82.49%的股权。这种高度集中的采购模式,以及公司与控股股东在管理系统上的共用情况,进一步加剧了市场对其独立性的担忧。

锦华新材与关联方之间的交易价格也存在一定争议。以丁酮肟为例,公司向关联方巨化锦纶采购的丁酮肟价格明显低于向非关联方的采购价格,这在一定程度上反映了控股股东在原材料供应上的让利行为。然而,这种让利是否持续、是否会对公司未来的盈利能力产生影响,仍需进一步观察。

除了关联采购外,锦华新材的关联销售也备受关注。报告期内,公司向衢州硅宝同一控制下的企业销售产品的金额占比较大,且销售价格低于向非关联方的销售价格。这种价格差异不仅引发了市场对关联交易公允性的质疑,也让人担忧公司是否通过关联交易来转移利润或掩盖真实业绩。

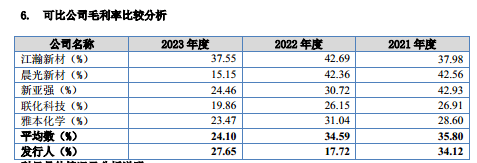

在毛利率方面,锦华新材2022年的毛利率同比下滑了16.4个百分点,这一变化引起了市场的广泛关注。公司解释称,这主要是由于硅烷交联剂主要竞争对手发生安全生产事故并停产导致供应短缺、价格上升所致。然而,与同行业可比公司相比,锦华新材的毛利率下滑幅度明显偏大,且未能与行业整体趋势保持一致。这不禁让人怀疑,公司是否存在其他未披露的影响因素或风险。

通过与同行业公司艾科维的对比发现,锦华新材在硅烷交联剂业务上的毛利率和单价均低于艾科维,而单位成本则高于艾科维。这种差异不仅进一步加剧了市场对公司盈利能力的担忧,也让人对公司的成本控制和运营效率产生质疑。

锦华新材在关联交易、毛利率等方面存在的问题和争议不容忽视。作为即将登陆资本市场的企业,公司需要更加透明地披露信息、加强内部控制和风险管理、提升盈利能力和运营效率以赢得市场的信任和认可。