随着近年来我国利率的持续下行,国内经济正迎来一个更加有利的金融环境。与此同时,低利率时代的到来也成为了市场关注的焦点。近期,10年期国债收益率不断刷新低点,一度跌破1.8%,这一现象引起了市场的广泛关注。

银行理财,作为资管行业的核心力量,承载着居民财富保值增值与实体经济融资需求的双重使命。面对低利率市场环境,理财产品的负债端与资产端都在经历深刻变化。理财公司正积极调整投资策略和产品布局,以应对这些变化。

当前,理财行业正积极探索多元化“固收+”策略,旨在巩固固收基本盘的同时,挖掘更多元化的投资机会。随着利率下行,中长期理财产品逐渐受到投资者的青睐,成为理财机构和投资者的布局重点。这类产品在收益和抗风险能力上的优势逐渐显现。

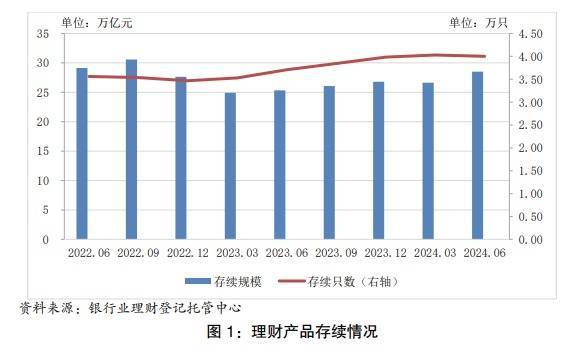

在低利率的市场环境下,银行理财迎来了新的发展机遇。近年来,国有大行等主流商业银行的存款利率不断下调,已进入“1”时代。存款资金因此流向理财市场,推动了理财规模的持续增长。根据《中国银行业理财市场半年报告》显示,截至2024年6月末,全国理财产品存续规模达到28.52万亿元,较年初增长6.43%,同比增长12.55%。

业内人士指出,“存款替代”成为利率下行时期理财行业的发展机遇。在存款利率快速下降的背景下,理财产品的收益率相对更具吸引力。一些短期理财产品能够提供超过2%的收益,而3年期存款年化利率已不到2%。这种利差对客户而言颇具吸引力。然而,理财行业也面临着挑战,尤其是“资产荒”的问题日益凸显。随着利率不断下行,高收益资产变得稀缺,再投资压力增加。

为了应对“资产荒”,银行理财公司正积极发力多元化“固收+”策略。长期以来,固定收益类产品一直是银行理财的主力军。然而,在低利率环境下,单纯固收类产品可能不再是市场最受欢迎的品类。因此,理财公司开始尝试在“固收”基础上增加股票、金融衍生品、海外资产等多元化投资,以提高整体收益和抗风险能力。

以交银理财为例,该公司推出的“14个月/18个月封闭式产品”和“6个月定开产品”均采用了“固收+”策略,通过灵活配置权益资产,进一步增强了收益的弹性和增长潜力。这些产品在收益能力和抗风险能力上表现出色,有效提升了客户的投资体验。

中长期限的理财产品也逐渐受到市场的青睐。随着利率不断下行,投资者和理财机构开始关注中长期限产品,以锁定未来收益。普益标准数据显示,近年来3年期及以上理财产品的存续数量持续增长,反映出市场对长期理财产品的需求不断增加。对于投资者而言,投资中长期限产品能够规避非理性频繁操作,更好地满足长期资产保值增值的需求。

然而,理财公司在推广中长期限产品时也面临一定的挑战。业内人士坦言,尽管长期限产品在收益稳定性方面具有优势,但目前并不太好卖。理财公司正在通过费率优惠等方式进行尝试,希望能够起到积极引导作用。同时,理财公司也在不断提高自身的投研能力和风险管理能力,以应对低利率环境下的挑战。