美光科技在近日发布了其2025财年第一季度的财务报告,详细披露了公司在截至2024年11月底的财务表现。这份报告揭示了公司在存储芯片市场中的动态,以及未来可能面临的挑战。

然而,尽管收入持续增长,公司的毛利率却未能完全满足市场预期。美光科技本季度的毛利率为38.4%,略低于市场预期的39.3%。这一表现主要受到了部分下游市场需求疲软的影响,尤其是手机和汽车领域。这些领域的库存调整导致NAND业务的出货量和均价都出现了小幅下滑,进而影响了整体毛利率。

在净利润方面,美光科技本季度实现了18.7亿美元的净利润,符合市场预期。公司的净利率达到了21.5%,显示出较强的盈利能力。这一增长主要得益于DRAM业务的强劲表现以及毛利率的稳步提升。经营性利润也达到了21亿美元,达到了历史较高水平。

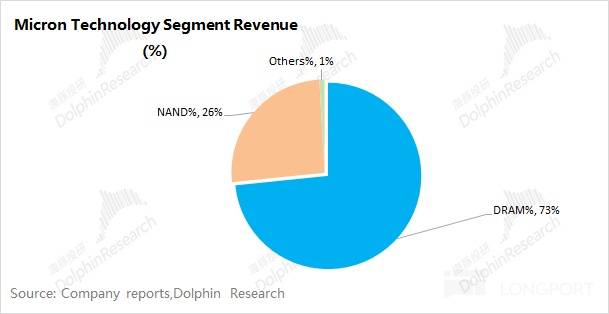

具体到DRAM业务,本季度表现尤为亮眼。收入增长主要受到了云服务器DRAM需求和HBM(高带宽内存)营收增长的推动。DRAM业务的出货量环比增长约7%,价格端也回升了约8%。这主要得益于云服务器需求的增加,而传统领域如DDR4 16G(1G*16)3200Mbps的产品价格虽然有所波动,但整体均价在本财季仍然保持了稳定。

HBM作为美光科技的一个重要增长点,其市场前景备受关注。当前,行业龙头的三家厂商都已经迭代到了最新的HBM3E,其中海力士和美光科技的产品已经供货给了英伟达。据行业预测,HBM产品将在2026年迭代至下一代。美光科技对HBM市场的信心十足,将2025年的市场规模预期提高至300亿美元以上。尽管三星也完成了英伟达的核心认证,但在H200的产品周期中,其可量产的规模有限。因此,美光科技在HBM市场的份额有望进一步提升。

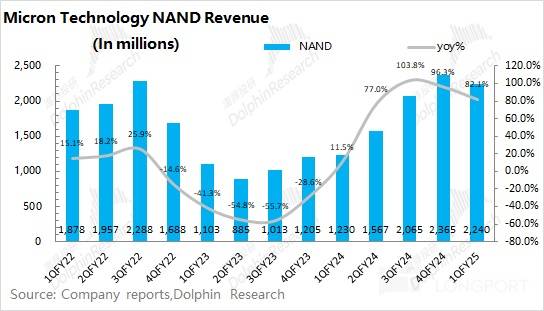

相比之下,NAND业务的表现则稍显逊色。尽管同比实现了大幅增长,但本季度环比出现了下滑。这主要受到了手机、汽车等传统下游领域需求疲软的影响。NAND的出货量和均价都出现了小幅下滑,尤其是NAND Flash(128Gb 16G*8 MLC)的价格从之前的4.9美元下滑至3美元附近。这表明,尽管市场整体在回暖,但部分领域的库存调整仍在继续。

展望未来,美光科技面临的主要挑战之一是如何平衡传统存储需求和HBM等AI相关需求。尽管HBM业务具有较大的增长潜力,但目前其收入占比仍不足一成。因此,公司在未来需要继续加强在HBM市场的布局,同时应对传统领域的低迷带来的压力。公司还需要密切关注下游市场的库存调整情况,以及竞争对手的动态,以制定出更为精准的市场策略。

另外,美光科技在下一个季度的展望中给出了相对保守的预测。公司预计2025财年第二季度的营业收入为79-81亿美元,环比下滑9%,低于市场预期的90亿美元。毛利率也将环比下滑,预计在36.5%至38.5%之间,低于市场预期的41.3%。这一预测无疑给市场带来了更多的不确定性,也引发了投资者对公司未来业绩的担忧。

尽管如此,美光科技仍然对HBM业务充满信心,并计划在未来进一步提升其市场份额。随着下游市场的库存去化和HBM的放量,美光科技有望在下半年再次迎来业绩的明显提升。然而,在这一过程中,公司需要密切关注市场动态,灵活调整策略,以应对可能出现的各种挑战。