文/Leon,编辑/cc孙聪颖

2018年,谷歌Waymo无人车试运营,开启了自动驾驶汽车商业化的元年。6年多过去,L4级别自动驾驶仍未全面落地,但赛道却愈发拥挤,一个颇具代表性的现象是:中国智驾初创企业们在2024年扎堆上市,其中就包括号称“全球Robotaxi第一股”的小马智行。

北京时间11月27日,小马智行在美国纳斯达克挂牌上市,股票代码“PONY”,发行价13美元,募集资金4.52 亿美元 ,比原计划超募 33%。

上市首日,小马智行股价即破发,每股报价12美元,下跌7.69%。截至30日,小马智行股价小幅回升至13.02美元,总市值45.43亿美元。

成立于2016年的小马智行,至今已经历了多达7轮融资,总金额超13亿美元,投资机构包括红杉中国、IDG资本、丰田汽车、一汽汽车、招商局资本、沙特新未来城等。其中,联合创始人彭军是小马智行第一大股东,持股比例为19.1%;丰田和红杉中国则分别为第二、三大股东,持股比例分别为13.4%和10.2%。

之所以备受资本青睐,是因为小马智行是中国最早专注于L4级自动驾驶技术的企业,经过数年发展成为这个赛道的独角兽。就目前智驾领域(包括新能源车企)而言,专攻L4技术的企业仍然较为稀缺。

两大学霸创始人,坚守L4路线

要想了解小马智行的发展,就不得不从两位联合创始人说起。彭军、楼天城,是小马智行的两位联合创始人,均为理工科学霸,这显然为公司打上了“Tech Based”标签,是投资机构最看重的一个部分。

两次共事,让彭军和楼天城惺惺相惜,并坚定了对自动驾驶商业前景的认知。彭军认为,智能汽车的终极目标一定是无人驾驶;要想实现这个目标,就必须将研发重心放在L4级别技术上。

于是,两人一拍即合成立小马智行,吸收顶尖人才成立团队,包括邀请楼天城在清华就读期间的导师姚期智院士担任首席顾问。姚期智院士是世界著名计算机科学家,图灵奖的唯一华人获奖者,有他坐镇,他曾经的学生纷纷加入小马智行,中国最早从事完全自动驾驶技术开发的团队就此诞生。

从技术上来说,小马智行并没有走特斯拉FSD的全视觉自动驾驶路线,而是自主研发的全栈技术。所谓全栈技术,其关键部分是第五代PonyAlpha X硬件系统,包括摄像头、激光雷达、GNSS、IMU、轮速计等众多传感器,这套系统的独到之处在于其设计理念是从标准化流程出发。

简单来说,PonyAlpha X将供应链、硬件设计、改造总装、质检、路测等环节打通,建立了一套40道工序、200个质检项的标准化工业流程,使得自动驾驶汽车变成了流水线式的可量产产品,更稳定、可靠,从而满足Robotaxi 商业化最基本的两大需求:安全保障与成本控制。

因此,小马智行不仅获得一众投资机构的认可,还成为首个同时取得北上广深四大一线城市无人驾驶出行服务许可的自动驾驶公司,同时也是目前唯一取得所有一线城市Robotaxi监管许可的公司。

三年巨亏26亿,无人出租不赚钱

然而,7轮融资、13亿美元,依然无法填满Robotaxi商业化初期的巨大沟壑,这是包括小马智行在内的所有自动驾驶初创企业面临的问题。

虽然是行业T0级别的独角兽,但小马智行目前市值较2022年85亿美元的估值大幅下滑,所以其扩大了发行规模。这背后,是Robotaxi商业化惊人的烧钱速度。

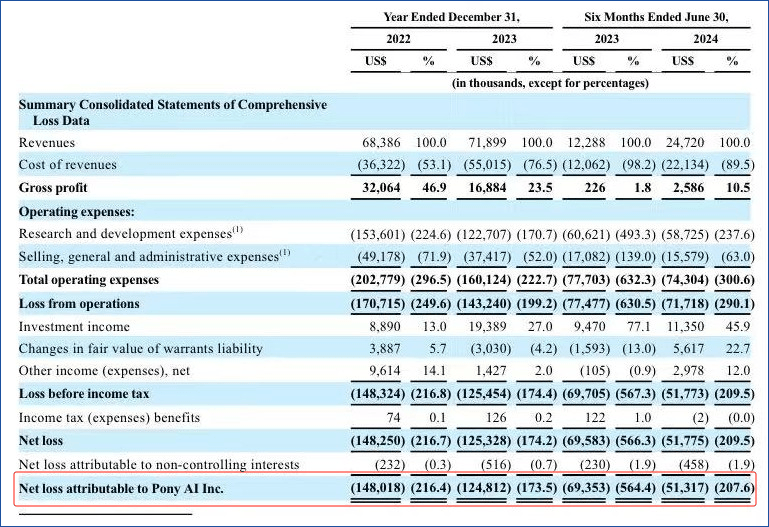

据小马智行招股书显示,2022至2024年前三季度,公司累计亏损高达3.67亿美元(约合人民币26.6亿元)。不仅如此,小马智行的毛利率不升反降,从2022年的46.9%一路下滑至2024年的10%,跌幅近80%。造成这种状况的原因,与小马智行的业务构成有关。

小马智行的业务分为Roboaxi(无人出租)、Robotruck(无人卡车)和技术授权与应用服务。其中,Robotruck业务增长最为迅猛,2022年全年收入占总营收比例为32.7%,但来到2024年上半年占比已经达到73%。而小马智行投入最大的核心业务Robotaxi,同期占比仅为4.7%。

通过收入构成的变化,我们简单梳理一下小马智行三大业务的现状和商业化进程。

Robotaxi即自动驾驶出行服务,是小马智行最早的主营业务,于2018年底推出,可以通过下载“小马智行”App在支持的城市使用。据招股书数据,小马智行App注册用户超22万,半年内每辆无人车日均订单量超15单,共计250辆无人车参与运营。

然而,自2022年至2024年上半年,Robotaxi的营收分别为896.7万美元、767.5万美元、116.8万美元,营收呈下降趋势。小马智行招股书并未针对此现象进行说明。结合无人出租车的市场情况来看,应该是与研发高投入、规模化程度不足有关,同期研发投入分别达到1.54亿美元、1.23亿美元以及5872.5万美元已经说明问题。

依托于Robotaxi的Robotruck业务,反而无心插柳柳成荫。目前,小马智行运营着190辆自动驾驶卡车,包括自营及与中国外运合作车队,2022至2024年上半年分别贡献了2236.8万美元、2502.1万美元、1803.5万美元的营收,均呈增长趋势。

一方面,由于道路封闭性、单一性的原因,Robotruck业务的商业化其实更简单;同时,Robotruck实际上共享Robotaxi技术,成本更低。小马智行曾表示,两大业务共用一套底层逻辑、80%的技术可共享,所以Robotruck业务更像是对自动驾驶技术落地的试水和扩展。

第三大业务技术授权与应用服务,从营收占比上是小马智行的第二大业务,2022至2024年上半年应收分别为3705.1万美元、3920.3万美元、551.7万美元,营收占比最高达到54.5%。具体到产品,主要是面向新能源汽车厂商提供智驾软硬件解决方案,包括三大系列:智驾软件小马识途、域控制器方载、数据闭环工具链苍穹。

从产品类型来看,该业务与新能源汽车品牌、智驾芯片企业均有重合,需要直面更广泛的竞争。于是,小马智行在2023年初成立了乘用车智驾POV事业部,规范化发展此部分业务。此业务也可在一定程度上视作技术储备,应用在自家的无人车上。

总的来说,小马智行的财报凸显了一个明显的问题:营收结构不稳定,期待最高的核心业务成长性不足。上市后,小马智行的资金压力将得到缓解,但自动驾驶这条赛道始终是机遇和风险并存。

成功IPO后,小马能否变成“千里马”?

按照两位创始人的愿景,未来支撑小马智行成长为“千里马”的核心业务,必须,也必然是Robotaxi。然而,Robotaxi想要完全商业化落地,并且实现持续、稳定的营收,仍面临诸多挑战。

首先是监管问题。中美两国不断变化的监管环境,对在美股上市的中国企业提出了更多挑战。

小马智行在招股书中,花费大篇幅介绍了境外上市可能面临的合规风险,主要包括两类:1.当用户数据超过100万后,可能面临来自中国监管机构的审查;2.如果美国公众公司会计监督委员会(PCAOB)因不可抗力无法连续两年对小马智行进行审计和彻底检查,公司将面临被禁止交易并退市的风险。

对于合规问题,小马智行方面表示公司严格遵守《网络安全法》《个人信息保护法》《汽车数据安全管理若干规定》等相关法律法规,采集、存储和使用数据时,严格按照要求操作。自动驾驶、无人出租行业涉及太多敏感数据,包括大量地图、用户数据,小马智行只能如履薄冰,时刻关注监管环境的变化。

其次是竞争压力。事实上,包括自动驾驶技术在内的智驾领域已然十分拥挤,比如以百度为首的科技巨头,网约车企业等,特斯拉等一众车企,以及文远知行等直接竞争对手。据不完全统计,目前在国内进行路测的Robotaxi品牌至少已有6个,并且不排除未来会有更多相关企业加入。

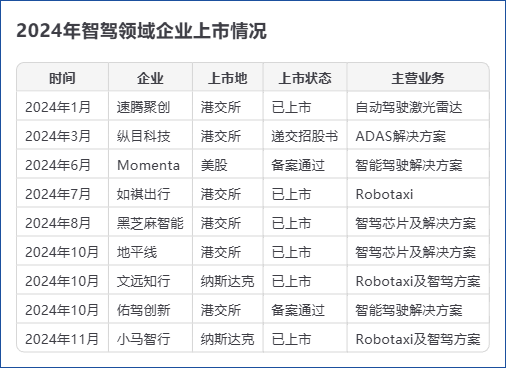

据公开资料显示,进入今年以来,已有9家中国智驾领域的企业在美股和港股上市,主营业务为Robotaxi的就有三家,分别是如祺出行、文远知行和小马智行。其中,如祺出行与小马智行是战略合作伙伴,双方共同运营一支合作车队,并非直接竞争对手。

同样是今年在美股上市的文远知行则不同,同样以L4级技术为发展核心方向,其2022至2024年上半年的毛利率从37.4%稳步增长至45.7%,成本控制明显优于小马智行。

不过,目前尚未有一家中国Robotaxi企业实现盈利。小马智行内部预计,2025年有望实现单车运营盈亏平衡、毛利转正,这与百度萝卜快跑的预期差不多。

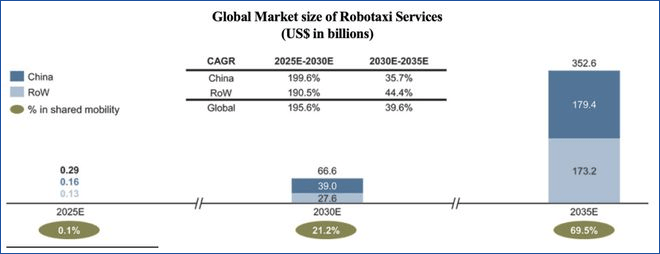

不论如何,行业对于整个Robotaxi市场的预期是乐观的。咨询机构沙利文预测,全球Robotaxi市场规模在2025年预计将达到2.9亿美元,并在2035年成长为3526亿美元的市场。

目前来看,2026年将是全球Robotaxi企业展开红海厮杀的元年。包括小马智行在内的一众企业,将面临技术实力、用户体验、运营和营销等一系列综合考验,最终在市场中存活下来或被淘汰。