近年来,科技领域的热门话题如同走马灯般更迭,而2024年,“低空经济”异军突起,成为继造车、元宇宙、大模型之后的又一焦点。自2021年2月这一概念首次被纳入相关规划以来,低空经济赛道逐渐升温,今年更是显现出爆发的迹象。

资本市场的热烈反应尤为显著。2024年,多支低空经济概念股股价在短短一个月内飙升了三倍有余。这一领域的创业热潮也随之高涨,企查查数据显示,2023年我国低空经济相关企业注册量达到0.88万家,同比增长36.24%。截至今年2月,我国现存低空经济相关企业数量已达到6.96万家。

投资界的热情同样高涨。据不完全统计,2024年前三季度,低空经济赛道融资案例合计达到56起,较去年同期增加了9起,融资金额总计39亿元。这一连串的数字,不禁让人联想到当年新能源造车领域的蓬勃发展。

低空经济与新能源之间的联系,不仅在于两者的发展轨迹在某些方面有着惊人的相似之处,更在于低空经济产业链的主导环节——低空装备制造,尤其是eVTOL(电动垂直起降飞行器)技术的关键作用。eVTOL供应链端的零部件有70%至80%与新能源汽车产业重合,其电机、电控、电池三大系统更是直接受益于新能源赛道的发展。有观点认为,新能源与低空经济都遵循着“电动化”的底层逻辑。

在低空经济领域,我们看到了不少新能源时代的“老面孔”。主流车企如小鹏、广汽、吉利、丰田等纷纷布局;宁德时代、亿纬锂能、国轩高科、孚能科技等锂电池企业也在这一赛道上崭露头角。

然而,低空经济能否复制新能源的成功之路,却是一个值得深思的问题。两者之间的本质区别在于,新能源产品的成就最终大多归向了消费市场,C端的大面积需求为上游生产提供了强劲动力,迅速改善了赛道生态。而低空经济,从当前的发展态势来看,个人消费时代的到来显得相对缓慢。

国内新能源市场的反应速度堪称敏锐,全球范围内除特斯拉外,几乎全是国产新能源汽车品牌。但在低空经济领域,国内的动作稍晚了一步。海外已有波音、空客等头部航空企业强势入局,其中波音已完成对eVTOL头部企业Wisk Aero的收购。美国Joby、Archer、Alef Aeronautics,德国Lilium、Volocopter,英国Vertical,巴西Eve等一系列科技企业也层出不穷。全球范围内已有超过430家企业投入eVTOL研发,对外发布的概念型号更是超过1000个。

尽管如此,国内低空经济领域也并非没有亮点。无人机领域,大疆在全球消费级别的市占率高达70%;亿航智能获得全球eVTOL行业内首张型号合格证、生产许可证;峰飞科技等企业也在积极取证。有机构预测,到2025年底,国内将有若干eVTOL机型获得TC证,具备交付市场的能力。

然而,在全球低空经济蓬勃发展的同时,残酷的洗牌期也提前到来。国内外低空领域一边融资,一边破产的现象屡见不鲜。上个月,一度被誉为“飞行界的特斯拉”的明星飞行汽车制造商Lilium宣布破产;专注eVTOL飞行器的Volocopter也被曝出资金紧缺。国内同样面临冰火两重天的局面。

数据显示,2024年第一季度,A股共有252家低空经济相关上市公司。这些公司营业收入合计4415.47亿元,归母净利润共131.89亿元。其中,9家公司营业收入超过100亿,61家公司营业收入超过十亿。然而,一些老牌企业在这两年的表现却每况愈下。无人机巨头“航天彩虹”和工业级无人机代表企业“纵横股份”的业绩均出现下滑。

造成这种局面的原因不难理解。目前,全球低空经济的产业价值依然集中在上游的制造环节,eVTOL等主机厂商在备受关注的同时,也陷入了空前的内卷状态。以Lilium为例,自成立以来,累计亏损已达14亿欧元。2024年上半年,其研发费用、一般和管理费用以及销售费用均同比增长,但尚未产生收入。

Lilium的遭遇成为整个低空经济赛道的一个缩影。国内几家无人机企业突然遭遇瓶颈期,很大程度上也是竞争激烈所致。赛道的猛然爆发让一些老牌企业无所适从,甚至有跟不上风向变化的危险。为了跟上整体步调,它们不得不加大研发和销售的投入,但这也给企业带来了沉重的负担。

有机构预测,在全球范围内,低空经济的主机制造领域可能只有3到4家巨头企业占据主导地位。所有奔跑在这一领域的企业,其研制能力、适航能力、融资能力、团队、研制效率、商业化能力等都要接受全方位的考验。特别是商业化能力,这是任一赛道能否成功在风口长留的唯一底气。

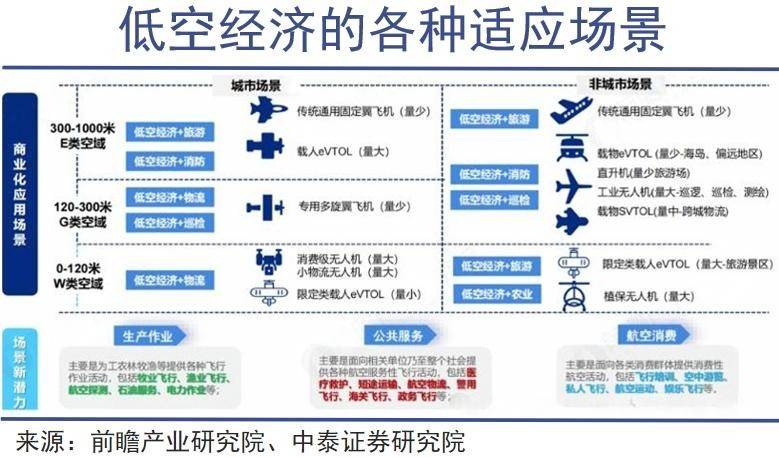

低空经济正逐渐走进大众视野,大众消费场景无疑是一个风口产业最稳妥的落脚点。新能源赛道通过消费市场扎根商业世界,低空经济也试图通过消费市场来巩固行业未来。然而,这一步必然不会如新能源卖车那样简单。我国通用航空的飞行作业方式仍以工、农作业类为主,消费类航空总体占比不高。尽管已有多个省市明确要发展“低空旅游”新业态,但这一领域的普及率仍远远不及预期。

数据显示,我国已有13个省市明确要发展“低空旅游”新业态,多个网红城市打造“空中游览”项目。然而,从整体而言,低空经济赛道尚未脱离起步阶段。截至2023年底,获得通用航空经营许可证的传统通用航空企业数量增长有限;全国在册管理的通用机场数量也远不及美国。去年全国通用航空共完成飞行小时数中,载客类占比只有2%。而全球通用航空飞行中,低空旅游占比高达50%。这一落差间接呈现出国内消费者对低空经济保守的消费态度。

除了旅游市场,大众消费范围里与低空经济联系密切的还有航空运动、飞行培训。近年来,国内飞行执照数量一路飙升,但普遍培训费用高昂,使得飞行执照对于大多数人来说仍然遥不可及。新能源汽车易得,航空器不易得;汽车驾照可得,飞行执照不易得。这大约就是低空经济与新能源的本质区别。