在科技日新月异的今天,AI技术正以前所未有的速度渗透至消费电子行业的每一个角落,引领着一场前所未有的变革。在这场变革中,华为与苹果两大巨头凭借敏锐的洞察力,率先推出了搭载AI技术的旗舰手机Mate70与iPhone16,不仅为消费者带来了全新的体验,更为整个产业链注入了无限活力。

随着这两款手机的问世,华为链上的欧菲光、光弘科技和福日电子,以及苹果链的立讯精密、蓝思科技和歌尔股份等公司,均迎来了显著的业绩增长。特别是苹果产业链,近年来在A股消费电子企业营业利润前十名中占据了六席,包括工业富联、立讯精密、蓝思科技、华勤技术、领益智造和环旭电子,彰显了苹果在全球消费电子市场中的强大影响力。

尽管苹果产业链上的供应商通常议价能力有限,利润空间受到一定挤压,但令人惊讶的是,多数利润更高的企业依然来自这一链条。究其原因,一方面在于这些企业拥有强大的技术实力和高效的生产能力,能够满足苹果严格的要求,从而稳固其供应商地位;另一方面,则得益于苹果自身的高营收和高利润。

作为全球最赚钱的手机公司,苹果在2023年售出了2.35亿台iPhone,占全球智能手机销量的20.1%,但销售收入却占据了整个手机市场的50%。在全球智能手机所产生的利润中,苹果更是占据了九成之多。这使得即便果链供应商的利润率不高,也能从苹果那里获得可观的收入。

在A股市场中,最能从苹果手中赚钱的企业当属立讯精密。作为苹果的主要供应商之一,立讯精密承担了iPhone15系列多款机型的组装生产任务,且其消费电子业务的收入占比常年保持在80%以上。2023年,公司从苹果处获得了1744亿的收入,占总营收的75.24%,远超蓝思科技、歌尔股份等同行。进入2024年以来,得益于苹果的大单,立讯精密的业绩稳健增长,前三季度共实现净利润90.75亿,同比大增23.06%。

为了保持竞争优势与苹果长期合作,立讯精密持续增加研发投入。近年来,公司的研发费用从57.45亿扩大至81.89亿,研发费用率保持在4%左右,持续增强技术实力。这使得立讯精密有底气和资金去探索消费电子以外的新业务。当前,AI算力爆发,汽车智能化风口来临,立讯精密抓住了这一机遇,发力通讯和汽车业务。

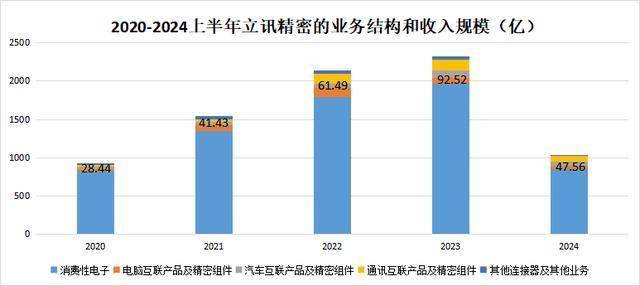

在通讯领域,立讯精密深耕多年,形成了电连接、光连接、射频通信、热管理、电源五大关键组件的产品线,并成功进入英伟达GB200 AI服务器供应链,成为英特尔散热产品的主力合作厂商。随着全球AI服务器市场规模的快速增长,立讯精密的通讯互联产品及精密组件业务也有望保持持续增长。

在汽车领域,立讯精密通过一系列收购计划,逐渐掌握了汽车线束、汽车连接器等汽车电子的核心环节。随着新能源汽车销量的持续增长和自动驾驶技术的发展,线束、连接器等汽车电子的需求量也在不断上升,为立讯精密的汽车业务带来了强劲的增长动力。近年来,汽车业务已成为立讯精密增长势头最强劲的业务之一,为公司贡献的收入连年攀升。

然而,值得注意的是,立讯精密的负债总额也在不断增加。2024年前三季度,公司总负债增长至1356亿,较去年增加了47.86%,资产负债率上升到了63.04%。其中,带息负债达到607亿,而公司在手的货币资金只有345.5亿,不足以对其形成完全覆盖,因此增加了一定的偿债压力。不过,得益于公司稳健的盈利能力,其净利率在5%左右稳中有升,超过了工业富联、歌尔股份等龙头。尽管消费电子业务的毛利率因模组和系统组装业务收入占比提高而有所下降,但整体降幅较小,对公司整体业绩影响不大。