在投资领域,企业信用被视为衡量其价值的重要标尺之一。罗伯特·哈格斯特朗在其著作《巴菲特之道》中,强调了投资成功的三大要素:高投资回报率、合理的估值水平,以及管理层的诚信。这些标准至今仍被广大投资者奉为圭臬。

近年来,随着市场环境的不断变化,企业信用问题日益凸显。2023年初,一套基于财务指标和社会评价的企业信用分评价体系横空出世,为投资者提供了新的参考依据(详见《A股信用榜》)。时光荏苒,转眼间已至2024年末,我们再次将目光投向这一领域,审视过去十年A股市场上,管理层承诺的兑现情况及其对企业市场表现的影响。

在A股市场,管理层的承诺可谓五花八门,从董事承诺参加考试,到老板捐赠豪车无偿给公司使用,再到日常的信息披露、增持限售以及重大资产重组等,应有尽有。据Choice数据显示,过去十年间,A股上市公司董事会和管理层共做出了超过6.2万条承诺,平均每天超过17条。然而,在这庞大的承诺数量中,并非所有都能如期兑现。

经过梳理,我们发现,长期未履约或直接违反承诺的有233条,变更承诺及豁免的承诺为359条,已完成承诺1.39万条,正常履行中的承诺为4.76万条。在剔除重复项后,A股整体有效的承诺条例约为1.63万条,整体的承诺达成率约为96.4%,整体信用水平尚属不错。

具体来看,承诺事项主要分为五大类:股份变动类、日常营运类、信息披露保证类、权益变动类以及其他承诺。其中,股份变动类承诺占比最大,而权益变动类占比最小。股份类相关承诺是管理层最常见的承诺类型,包括但不限于首次公开发行后承诺不减持、为维护股价而回购股份、自愿限售以及降低持股比例等。尽管这类承诺数量庞大,但履约率高达99.41%,显示出较高的守信程度。

信息披露保证类承诺与股份类承诺类似,多数都是规章制度下管理层和董事会的例行承诺,如保证信息披露的精准度、无重大未披露事项等。这类承诺的履约率也相当高,达到了99.83%。相比之下,日常营运类承诺的履约率则稍显逊色。这类承诺包括减少关联交易、一致行动承诺、利润分红、业绩承诺等,涵盖范围较广。由于日常营运往往缺少监管,管理层和大股东权力过大可能导致内控失灵,因此这类承诺的违约率相对较高。

权益变动类承诺则包括再融资、资产重组、资产注入、分立合并等与资产结构直接挂钩的重大决策事项。这类承诺的违约次数最多,履约率仅为91.82%。主要原因在于权益类变动牵扯的关联方较多,周期较长,实施难度较大。部分管理层和董事会因盲目错判或缺乏审慎态度,导致承诺无法兑现。

除了上述标准化和规则类目下的承诺外,还有一些非标承诺。这些承诺往往具备很强的话题性和吸引力,但对公司的实际业务影响有限。例如,某公司实际控制人承诺将个人劳斯莱斯无偿给公司使用五年,某公司独立董事承诺参加培训并取得资格证书等。

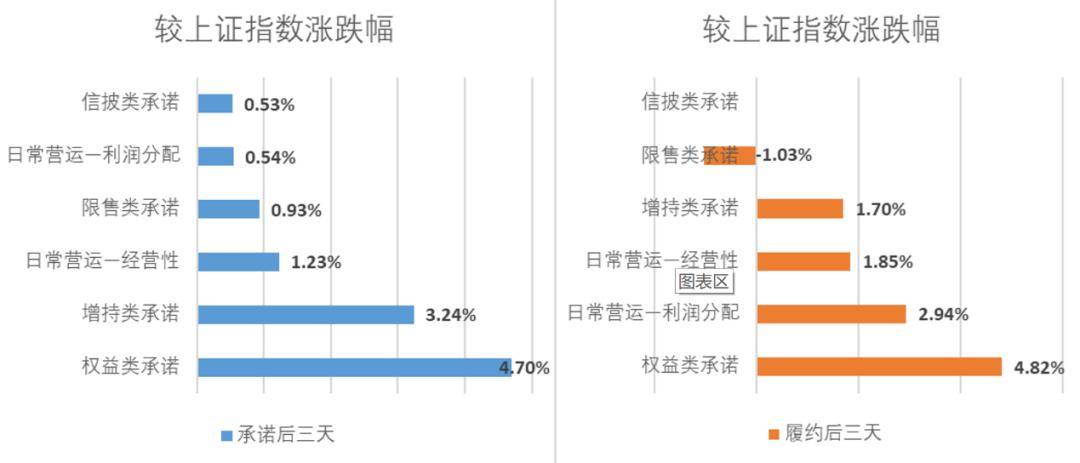

那么,管理层的历史承诺履约率是否有助于我们日常的投资呢?答案是:有参考价值,但并非金科玉律。不同类型的承诺、不同的时间节点对估值的影响差异较大。标准类承诺如信息披露和限售类承诺对企业市场行情的影响较小,而增持类承诺和权益类承诺在做出承诺时便能取得不俗的收益水平。然而,一旦违约,几乎所有类型的承诺都会引起投资者对企业的不信任,直接反映在市场上。

以平均数来看,权益类承诺和增持类承诺在履约完成时仍能取得不错的收益,但违反限售类的承诺似乎对企业影响不大。这可能是因为大股东在违背承诺抛售股票时,企业估值本身已经表现优异。相比之下,日常营运类承诺在承诺节点的收益率较低,但履约节点无论是分红还是解决经营问题,都能提升投资者信心。

尽管管理层承诺履约的收益率并不算高,但对于管理层而言,信用水平仍是其必须维护的底线。违约的成本往往远高于履约的收益,无论是信披类承诺、权益类承诺还是增持类承诺,一旦违约,都可能引发投资者的不信任和市场的负面反应。因此,对于投资者而言,虽然一诺或许不值千金,但对于管理层而言,维护信用却是至关重要的。