2024年收官在即,困在“降价潮”中超过一年的光伏产业,对涨价的期待又来到了新高度。实际上,三季度起,光伏主材四大环节—硅料、硅片、电池片和组件都曾出现龙头厂商“带头”调涨报价的情况,10月下旬至今尤甚,不过,市场成交价格仍未如愿走高。

11月,硅片、电池片部分产品成交价有所反弹,但最为关键的组件环节价格却陷入僵局。

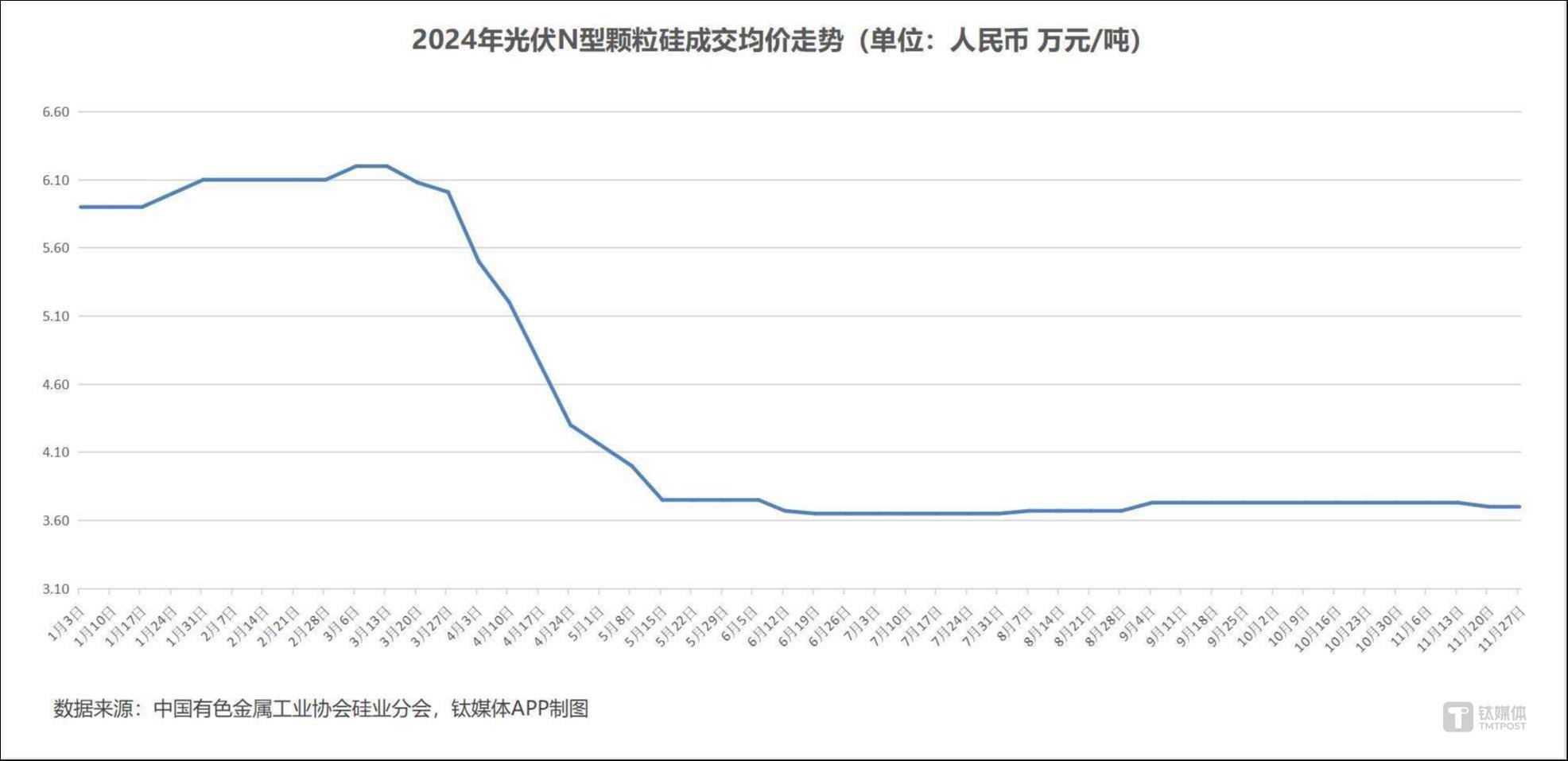

硅料:N型颗粒硅价格微降

截至11月底,N型颗粒硅成交价格区间为3.6-3.75万元/吨,成交均价为3.7万元/吨,相较10月底微降了0.8%,在10月该品类价格基本持平的情况下,四季度降幅亦为0.8%,全年至今下跌37.29%。其他环节,N型复投料成交均价为4.07万元/吨,N型致密料成交均价为3.64万元/吨,相较10月底N型料4.17万元/吨的成交价亦有所下降。

根据硅业分会的观察,临近年底上下游企业开始集中协商签单,市场活跃度有所提升。不过,根据硅料厂方面的反馈,硅料环节整体库存存量仍较多,在下游需求相对较低的情况下,价格依然低迷。硅料TOP8的产量几乎占到该环节总产量的80%,但年底随着交易意愿的提升,各企业也愈发倾向采用不同的签单策略,有急于低价出货者,也有坚持挺价者,更有持观望态度的企业,导致市场上成交价格较为混乱,无法形成一致方向,多数机构认为硅料环节的低价周期仍会持续较长时间,未来价格仍有进一步下探的可能。

硅片:“自律”成为主旋律,各类产品价格涨跌不一

从全年至今情况来看,硅片环节曾是产能过剩最严重的环节,也是率先减产的环节,体现在价格上,该环节也是价格波动最大的环节。11月中旬,超过20家硅片企业召开了一次行业自律会议,推动协同减产,改善市场环境,有头部企业表示已将11月开工率从40%调降至30%,希望市场价格回归理性。

根据硅业分会的统计,截至11月底,P型M10单晶硅片、P型G12单晶硅片的成交价格与10月底持平,前者成交均价为1.1元/片,后者成交均价为1.66元/片,整个四季度这两类产品价格降幅在5%左右,但从全年来看,前者已降价42.11%,后者价格降幅达到44.67%。N型G10L单晶硅片目前成交价格区间为1.03-1.05元/片,成交均价为1.03元/片,相较10月底上涨了1.98%,虽然该品类全年至今跌幅高达50.95%,但本月实现了自8月以来的首次价格反弹,仍为硅片厂商带来不少安慰。不过,近期加入统计的N型G12单晶硅片和N型G12R单晶硅片价格本月仍降超3%,说明该环节与行业期待的普涨行情还离得较远。

对于硅片环节来说,好消息是持续的减产带来一定成效,G10L产品价格的反弹很大程度上源于减产和尺寸迭代导致的供小于求。不过,整体来看,硅片价格与电池片、组件需求高度挂钩,在电池片、组件厂商仍持续处于亏损状态的情况下,市场对单方面调高硅片报价的接受度较低,也无法迎来真正的拐点。根据硅业分会的预测,硅片价格短期内仍将以稳为主。

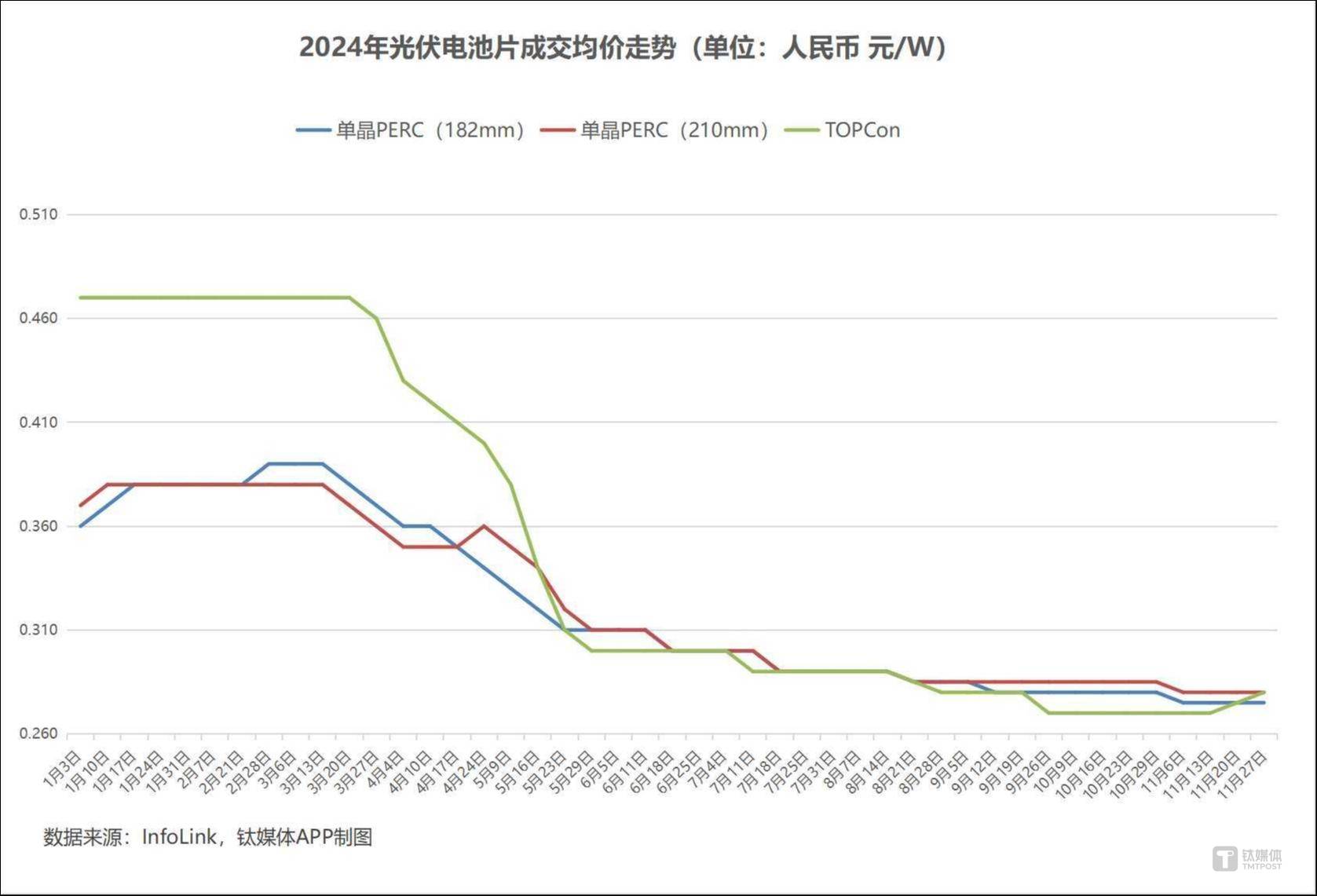

电池片:跌了一整年的TOPCon电池价格终于反弹

去年下半年起,电池片价格持续下跌,让这一微利环节的企业苦不堪言。尤其今年以来,P型电池片价格年初短暂上涨后自3月起就一路下行,市占率越来越高的N型TOPCon电池情况更惨,直到11月中旬前价格没有一周是上涨的。11月,虽然P型电池价格仍有所走低,但好消息是TOPCon价格终于反弹。

根据InfoLink方面的统计数据,截至11月底,单晶PERC(182 mm)成交价格区间在0.26-0.28元/W之间,成交均价为0.275元/W,较10月底下降了1.79%,四季度至今下降1.82%,全年至今价格降幅为23.61%;P型的另一品类单晶PERC(210 mm)成交价格区间在0.27-0.285元/W之间,成交均价为0.28元/W,较10月底下降了1.75%,四季度至今下降1.79%,全年至今价格降幅为24.32%;;N型电池方面,主流TOPCon电池(182-183.75mm)成交价格区间在0.275-0.28元/W之间,最低成交价和成交均价较10月底均有所上升,目前成交均价为0.28元/W,较10月底反弹3.7%,四季度至今整体提升3.57%,全年至今降幅略收窄至40.43%。

值得注意的是,P型电池的降价集中在10月底至11月初的一周,此后一直横盘,而TOPCon电池自11月20日起连涨两周,确实显示出该环节状况有所好转。除了头部企业减产、主动调涨报价外,出口退税的政策调整也引起了连锁反应。11月15日,我国财政部、税务总局发布公告,明确自12月1日起下调209种出口产品的出口退税,其中光伏产品出口退税率由13%降至9%。此后一段时间,业内部分海外订单抢在窗口期提前交付,国内市场短期存在供不应求状况,价格亦随之持续走高。根据市场反馈,在出口退税率正式下调之际,已有多家电池厂商上调了海外产品的报价。12月该环节国内外价格走势或将进一步波动。

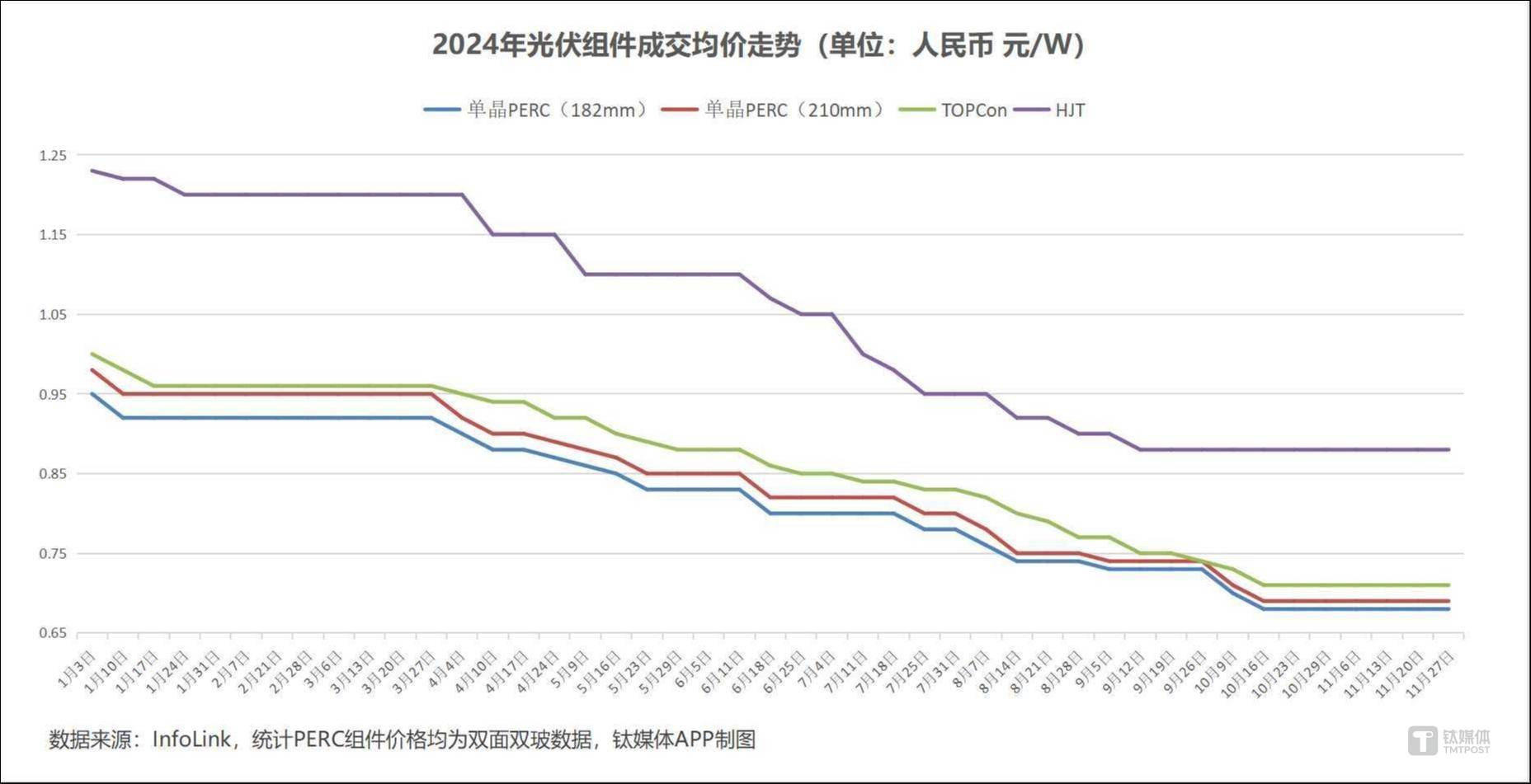

组件:成交均价始终卡在成本底线上

作为直接面向下游需求的终端产品,组件价格是全行业的风向标,但这一环节的涨价也最为困难。

根据InfoLink方面公布的统计数据,截至11月底,单晶PERC组件(182mm,双面双玻)成交价格区间为0.65-0.72元/W,成交均价为0.68元/W,与10月底持平,四季度至今下降了2.94%,全年至今跌幅为28.42%;单晶PERC(210mm,双面双玻)成交价格区间为0.65-0.73元/W之间,成交均价为0.69元/W,与10月底持平,四季度至今下降了2.9%,全年至今跌幅为29.59%;N型组件方面,TOPCon目前成交价格区间集中在0.6-0.73元/W,成交均价为0.71元/W,同样与10月底持平,四季度价格降幅为2.82%,全年至今价格下降29%;HJT价格则已连续近三个月无变动,成交均价锚定在0.88元/W,较年初水平下降28.46%。

根据本月光伏行业协会公布的测算数据,N型一体化组件成本价为0.69元/W(含税、含最低必要费用),而比照市场成交价格来看,主流品类基本卡在这一成本价左右,P型略低,而作为测算样本的N型TOPCon略高。不过,成交价格中的最低价格仍远低于相关水平,在InfoLink的统计中,N型TOPCon最低现货价格已低至0.6元/W。

近期,从主管部门到行业协会再到各大企业,光伏行业无不在强调“反内卷”“反恶性竞争”“自律”等,对低价竞标起到了一定的抑制作用,硅业分会也分析认为,从近期招标公示信息来看,组件价格基本已经稳定,后续再度下行的风险不大。不过,四季度同样是组件厂商冲击年度出货量、完成KPI的紧要关头,供应端短期强烈的出售意愿亦会对价格上涨形成抑制作用。今年年底,组件价格出现持续上行行情的概率不大。而且,从国家能源局发布的统计数据来看,近期我国国内光伏新增装机环比明显放缓,入冬后受施工进度影响,装机需求可能进一步走弱,对组件价格同样形成压力。(本文首发于,作者|胡珈萌,编辑|刘洋雪)